Lorsqu’une valorisation d’entreprise est achevée, l’analyse des résultats de la valorisation obtenus permet de comprendre la valeur financière de l’entreprise. Cette phase d’analyse va bien au-delà de la simple obtention d’un chiffre de valorisation. Elle implique l’interprétation des données, la comparaison avec d’autres entreprises, l’évaluation de la sous- ou surévaluation et l’identification des facteurs clés de la valeur.

Interprétation des chiffres obtenus

La première étape de l’analyse des résultats de la valorisation consiste à interpréter les chiffres obtenus. Cette étape permet de comprendre ce que ces chiffres signifient. Voici quelques points clés à considérer :

Valeur totale estimée :

La première question à laquelle il faut répondre est : quelle est la valeur totale estimée de l’entreprise ? Cette valeur est le résultat de l’ensemble du processus de valorisation et constitue le point de départ de l’analyse.

Principaux facteurs d’influence :

Il est important d’identifier les principaux facteurs qui ont influencé la valeur obtenue. Ces facteurs peuvent inclure la performance financière, la croissance, les perspectives de marché, la rentabilité, les actifs tangibles et intangibles, entre autres.

Hypothèses sous-jacentes :

Un aspect critique de l’interprétation des résultats est l’examen des hypothèses sous-jacentes à la valorisation. Les hypothèses relatives aux taux de croissance et d’actualisation, aux marges bénéficiaires et d’autres paramètres peuvent avoir un impact significatif sur les résultats.

Ratios financiers et multiples :

Les résultats de la valorisation peuvent inclure des ratios financiers et des multiples de valorisation. L’analyse de ces indicateurs financiers offre un aperçu de la santé financière de l’entreprise et de sa valorisation par rapport à ses pairs.

Comparaison avec les valeurs de marché actuelles :

Les résultats de la valorisation doivent être comparés aux valeurs de marché actuelles pour déterminer si l’entreprise est sous-évaluée ou surévaluée par rapport aux transactions récentes ou aux cotations boursières.

Comparaison avec d’autres entreprises similaires

Une analyse comparative avec d’autres entreprises similaires dans le même secteur permet de contextualiser la valeur de l’entreprise évaluée. Voici quelques points à considérer :

Comparaison avec des concurrents directs :

L’analyse comparative implique généralement la comparaison de l’entreprise évaluée avec ses concurrents directs. Il est important de savoir comment la valeur de l’entreprise se situe par rapport à celle de ses pairs.

Écarts significatifs :

L’identification d’écarts significatifs entre l’entreprise évaluée et ses pairs est essentielle. Ces écarts peuvent concerner les ratios financiers, les multiples de valorisation, ou d’autres métriques pertinentes.

Explications des différences :

Il est nécessaire d’expliquer les différences observées. Les écarts peuvent résulter de facteurs spécifiques à l’entreprise évaluée, à l’industrie ou au marché. Ils peuvent également être influencés par des événements ou des conditions économiques.

Évaluation de la sous- ou surévaluation

L’un des objectifs essentiels de l’analyse des résultats de la valorisation est de déterminer si l’entreprise est sous-évaluée ou surévaluée. Cette évaluation est déterminante pour les investisseurs, les acheteurs potentiels ou les entreprises qui cherchent à comprendre la juste valeur de l’entreprise. Les questions clés à explorer comprennent :

Raisons :

L’analyse doit examiner les raisons possibles d’une sous- ou sur-évaluation. Par exemple, les hypothèses de la valorisation étaient-elles conservatrices ou optimistes ? Existe-t-il des facteurs spécifiques au marché, à l’industrie ou à l’entreprise qui pourraient influencer la valeur réelle de manière différente de la valorisation ?

Tendances récentes du marché :

Il est important de considérer les tendances récentes du marché et de l’industrie. Ces tendances peuvent indiquer un changement imminent de la valeur de l’entreprise, justifiant ainsi une réévaluation.

Identification des facteurs clés de la valeur

Enfin, l’analyse des résultats de la valorisation permet d’identifier les facteurs clés qui ont le plus influencé la valeur de l’entreprise. Cette identification est essentielle pour comprendre les leviers de la valeur de l’entreprise et prendre des décisions stratégiques informées. Ces facteurs peuvent être internes ou externes à l’entreprise. Les questions à explorer comprennent :

Facteurs internes :

Les performances opérationnelles, la gestion, les actifs tangibles et intangibles, la stratégie d’entreprise, et d’autres éléments internes peuvent avoir une influence significative sur la valorisation.

Facteurs externes :

Les conditions du marché, les tendances de l’industrie, les facteurs macroéconomiques, les réglementations et d’autres facteurs externes peuvent aussi jouer un rôle important dans la détermination de la valeur de la boîte.

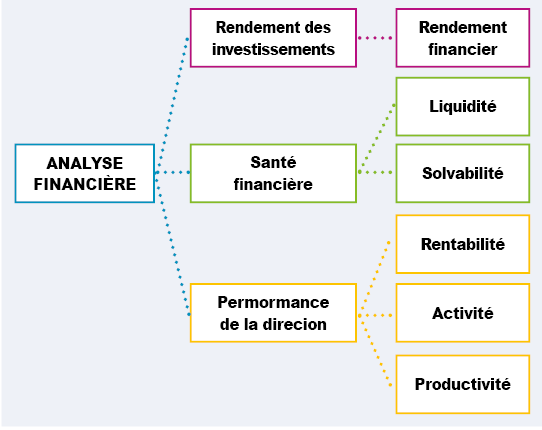

Schéma : Méthode d’analyse financière