L’amortissement est une notion comptable. Il permet de prendre en compte qu’un objet perd de la valeur sur le temps (à cause par exemple de son usure ou de son immobilisation). L’amortissement permet une déduction du bénéfice imposable. En effet, il faudra prendre en compte le remplacement. Pour qu’un bien soit amortissable, il doit répondre à des conditions.

Les trois conditions

Trois conditions sont nécessaires pour qu’un bien soit considérer comme amortissable : qu’il puisse se déprécier par l’usure ou le temps, qu’il soit durable dans l’entreprise (qu’il s’agisse d’une immobilisation corporelle ou incorporelle), qu’ils soient bien inscrits à l’actif du bilan.

Quels sont les éléments amortissables ?

- Immobilisations incorporelles : frais d’établissement (sur 5 ans), frais de recherche (sur 5 ans) et brevets, licences (sur 5 ans)

- Immobilisations corporelles : constructions (20 à 50 ans), agencements ou aménagements (10 à 20 ans), installations techniques (5 à 10 ans), matériel de transport (4 à 5 ans), matériel de bureau ou mobilier (5 à 10 ans), micro-ordinateurs (3 ans).

Quels sont les éléments non amortissables ?

- Immobilisations incorporelles : le fonds de commerce, le droit au bail, les marques

- Immobilisations corporelles : les terrains et les œuvres.

La durée ou taux d’amortissement

La durée normale dépend de l’utilisation du bien. Le bien peut être amorti plus rapidement si des conditions particulières d’exploitation sont présentes ou de manière exceptionnelle. Enfin, le taux se calcule normalement à partir de la valeur d’acquisition brute du bien (ou d’apport).

Les deux méthodes d’amortissement

• L’amortissement linéaire

Ce mode d’amortissement est obligatoire pour certains biens. Notamment, les biens dont la durée d’utilisation normale est inférieure à trois ans, les biens d’occasion, les biens non admis au bénéfice de l’amortissement dégressif.

Il peut aussi s’appliquer à tous les autres biens

Cette méthode est relativement simple, puisqu’il s’agit de se dire que le bien se déprécie de manière constante. Le montant de l’amortissement se base donc sur le nombre d’années.

Ainsi si un bien coûte 20 000 euros et que le bien est amorti sur 5 ans, l’amortissement sera de 4 000 euros (20 000 / 5) par an.

Attention : si le bien est acquis en cours d’année, il faudra déduire la fraction consommée de l’année sur le premier amortissement.

• L’amortissement dégressif

Ce type d’amortissement se réserve à certains biens :

- Les biens neufs

- Les biens d’au moins trois ans

- Appartenant à l’une des catégories définies au code général des impôts.

Ce système consiste à considérer que la dépréciation du bien est plus forte dans les premières années. Les amortissements seront donc plus importants les premières années.

Il s’agit d’appliquer un coefficient . Celui-ci varie suivant la durée normale d’utilisation. Si la durée normale d’utilisation est égale à 3 ou 4 ans : 1,25, si la durée normale d’utilisation est égale à 5 ou 6 ans : 1,75, si la durée normale d’utilisation est supérieure à 6 ans : 2,25.

Prenons un exemple pour expliquer la méthode de calcul : un bien qui coûte 10 000 euros et d’une durée normale est toujours de 5 ans.

Le taux d’amortissement linéaire est de 10 000 / 5 = 2 000 soit 2 000 / 10 000 = 20%.

Le taux d’amortissement dégressif sera alors : 20 X 1,75 = 35%.

La première année si le bien est acquis au 1er janvier alors l’annuité sera de 3 500 €.

Cependant, les années suivantes : l’amortissement se calcule sur la valeur résiduelle soit dans par exemple pour la deuxième année : 10 000 – 3 500 = 6 500 €.

L’annuité sera donc égale à 6 500 X 35% = 2 275 €.

En résumé, le taux obtenu, dit « taux constant » (ici 35%) s’applique : la première année sur la valeur d’origine du bien, les années suivantes sur la valeur résiduelle (restante) du bien. Enfin, si l’annuité dégressive d’amortissement < la valeur résiduelle / le nombre d’années restante, alors l’entreprise peut faire état d’un amortissement égal à ces dernières annuités.

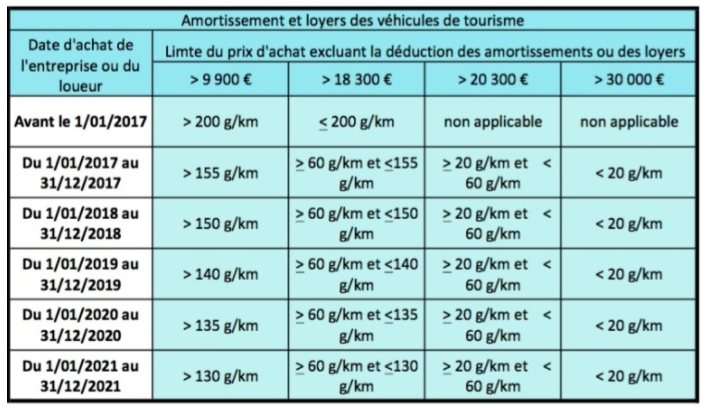

2021 : amortissement des véhicules de tourisme

Le plafond de déductibilité de l’amortissement des véhicules de sociétés est modifié pour les véhicules acquis ou loués en 2020 et 2021. Les véhicules immatriculés selon le nouveau dispositif ne sont considérés comme polluants qu’à partir d’une émission de dioxyde de carbone de 165g par kilomètre en 2020 et 160g en 2021.

Ainsi, le plafond de déductibilité des amortissements se limite à 20 300€ ou 30 000€ pour les nouveaux véhicules peu polluants. Les seuils concernent les véhicules dont les émissions de CO2 sont inférieures à 50g ou 20g de CO2.

Au-delà de ces seuils, le bonus ne s’applique pas. Le plafond de déductibilité revient à 18 300€ pour les véhicules peu polluants et 9 900€ pour les véhicules les plus polluants (165g de CO2).

Un « bonus » supplémentaire s’applique aux véhicules dont le taux d’émission de CO2 est inférieur à 20 ou 60g de CO2 par kilomètre.

Le second seuil est abaissé à 50g de CO2 par kilomètre en 2020 pour les véhicules relevant du nouveau dispositif d’immatriculation.

Pour les véhicules les moins polluants, le plafond ne change pas et reste fixé à une valeur d’acquisition du véhicule de 30 000€.

Pour les véhicules immatriculés selon le nouveau dispositif : le plafond de déductibilité de 18 300€ s’applique entre 50g et 165g en 2020 et entre 50 et 160g en 2021 ; celui de 9 900€ s’applique dès 165g en 2020 puis dès 160g en 2021.

L’amortissement joue donc un rôle capital dans le plan comptable de l’entreprise.