Nombreux sont les entrepreneurs qui regrettent de ne pas avoir contracté certaines assurances dans le contexte de la pandémie et du développement des hackers qui peuvent mettre en péril une entreprise. S’assurer contre les risques susceptibles de mettre à mal toute activité est indispensable pour les entrepreneurs. Un grand nombre de contrats existent afin de protéger au mieux sa société et lui garantir une parfaite couverture juridique. Les PME et les TPE ont accès à de nombreuses garanties facultatives. Seules les plus utiles devant être sélectionnées parmi une offre très importante. Quelles sont donc les cinq assurances à souscrire en priorité par les entreprises ?

L’assurance des biens

Pour les entreprises, la première assurance à souscrire concerne la couverture de tous les risques extérieurs. Celle-ci permet de protéger l’ensemble des biens de la société contre les dégâts naturels (incendie, inondation, tempête) ou les vols potentiels. Cette assurance, si elle n’est pas légalement obligatoire, demeure néanmoins indispensable pour les entrepreneurs. C’est le seul moyen de pouvoir être indemnisé en cas de dégradation ou de perte de son matériel ou de ses stocks. Il est important de toujours vérifier la nature des dommages couverts. Mais aussi la valeur des biens qui se trouvent dans les locaux de l’entreprise.

La responsabilité civile professionnelle

Elle aussi facultative, cette assurance s’avère incontournable pour les entreprises. Elle permet de protéger la société et tous ses salariés face aux dommages en tous genres (corporels, matériels et immatériels) causés à des clients et des fournisseurs, soit durant l’activité de l’entreprise, soit après la livraison de produits défectueux. Le montant de la prime d’assurance dépend ici du chiffre d’affaires de l’entreprise et de la dangerosité de son activité. Des montants de primes forfaitaires sont accessibles pour les TPE souhaitant procéder à cette garantie.

L’assurance responsabilité civile du dirigeant

C’est l’entreprise qui doit assumer et prendre en charge en cas de faute commise à l’égard d’un tiers. Cependant, il arrive que la responsabilité personnelle du dirigeant soit engagée. Sans assurance RC du dirigeant, ce dernier pourrait se retrouver à rembourser sur ses biens personnels. En effet, la responsabilité personnelle du dirigeant peut être engagée si celui-ci ne respecte pas certaines dispositions législatives ou réglementaires, une clause des statuts ou commet une faute de gestion. Pour ne pas se retrouver en difficultés, il est indispensable de souscrire une assurance responsabilité civile du mandataire social (RCMS).

L’assurance des pertes d’exploitation

Toutes les assurances ne sont pas obligatoires. Parmi elles, certaines sont ainsi régulièrement ignorées, à tort, par les entreprises. C’est le cas de l’assurance des pertes d’exploitation, qui peut tout simplement permettre la survie de l’entreprise en cas de sinistre lourd rendant impossible l’exercice de l’activité. Cette clause permet la prise en charge par l’assurance des frais fixes de l’entreprise de même que les frais supplémentaires (de location notamment) servant à la reprise normale de l’activité. Il s’agit donc d’une garantie particulièrement intéressante pour les entreprises. Elle lui permet de se prémunir contre les dommages les plus graves.

L’assurance informatique

Toutes les sociétés possédant un parc informatique important ou gérant des services en ligne se doivent de souscrire cette assurance. Elle couvre l’ensemble des ordinateurs de l’entreprise contre les dommages ou les pertes, mais également les différentes bases de données numériques et les sommes dépensées pour leur reconstitution éventuelle en cas de problème. Il ne faut pas sous-estimer l’ampleur d’une panne informatique dans l’entreprise, quelle que soit sa taille. Cette assurance constitue une garantie de poids.

L’assurance automobile

Enfin, les entreprises comptant un parc de véhicules fourni ont tout intérêt à souscrire ce type d’assurances. Cette garantie permet à la fois de couvrir les dommages causés par les véhicules d’entreprise en circulation et ceux affectant les marchandises transportées. Selon les secteurs, il est important de penser aussi à assurer les engins de manutention. L’entrepreneur devra tenir à jour une liste des véhicules couverts par l’assurance.

L’assurance cybersécurité

Selon la Cnil, les attaques par rançongiciels (ransomwares en anglais) connaissent une augmentation sans précédent en nombre, en fréquence et en sophistication. Depuis le début de l’année, l’ANSSI a traité 104 attaques par rançongiciels. Ces attaques pouvant menacer la survie d’une entreprise. Chaque année, le Club des Experts de la Sécurité de l’Information et du Numérique (CESIN) publie son baromètre de la cybersécurité des entreprises afin de mieux cerner la perception et la réalité concrète de la cybersécurité et ses enjeux au sein des entreprises membres du CESIN. En janvier dernier, le CESIN a ainsi dévoilé les résultats de son enquête OpinionWay[1], réalisée du 2 décembre 2019 au 7 janvier 2020 auprès de ses 253 membres, Responsables Sécurité des Systèmes d’Information (RSSI) de grands groupes français.

L’étude met en exergue l’impact de ces cyberattaques. 57% de ces attaques ont des conséquences sur le business telles que la perturbation de la production (27%), l’indisponibilité du site web (17%) et la perte de chiffre d’affaires (9%).

Quelles sont les principales conséquences des attaques ?

Les principales conséquences de ces attaques sont l’usurpation d’identité (35%), l’infection par un malware (34%), le vol de données personnelles (26%), l’infection par ransomware (25%) ou encore le déni de service (19%). Les objets connectés constituent une difficulté majeure. En effet, il existe parfois des failles de sécurité présentes dans ces équipements (43%) et du flou dans l’appréciation des risques potentiels (28%). L’étude montre de plus, que l’IA embarquée au cœur des solutions de cybersécurité doit encore faire ses preuves. Ainsi, 53% des RSSI ne lui font pas confiance.

Même si vous avez déjà souscrit à une RC Pro, une assurance « Tous risques informatiques » ou une assurance « Fraude », vous n’êtes pas protégés contre les cyber-risques. Votre assurance RC Pro couvre en effet uniquement les dommages subis par un client/tiers qui remettraient en cause la qualité de vos prestations. Cependant, elle n’inclut pas les dommages liés à une cyber-attaque. L’assurance Fraude quant à elle couvre le patrimoine financier de votre entreprise (comptes en banque, trésorerie, épargne, etc.) notamment en cas d’abus de confiance et d’usurpation d’identité. Pour autant, elle ne couvre pas les atteintes à l’intégrité de votre système d’information et/ou des données détenues par votre entreprise.

Enfin, votre assurance Tous risques informatiques couvre uniquement les dommages matériels subis par vos équipements informatiques. La principale conséquence d’un « cyber-incident » pour les entreprises est l’interruption de l’activité. Elle a notamment un impact direct sur les chaînes d’approvisionnement. Perte de temps, perte d’argent, perte de ressources… les conséquences d’un arrêt d’activité sont multiples. Selon Continuity Central, 93% des entreprises ayant perdu leurs données ou l’accès à celles-ci pendant 10 jours ou plus ont fait faillite dans l’année suivant l’attaque.

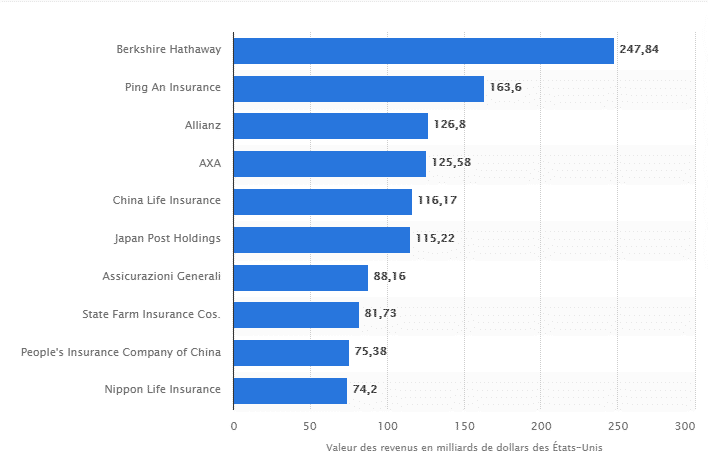

Principales compagnies d’assurance dans le monde en 2018, selon le chiffre d’affaires

(en milliards de dollars des États-Unis)