Selon les indications du gouvernement, le statut de micro-entrepreneur s’applique tant que le chiffre d’affaires annuel (effectivement encaissé au cours de l’année civile) ne dépasse pas les seuils du régime fiscal de la micro-entreprise. A noter que le dépassement des seuils de chiffre d’affaires des auto-entrepreneurs n’a pas d’incidence sur son statut juridique, il reste entrepreneur individuel.

La micro-entreprise, avec la crise sanitaire, attire un nombre grandissant de porteurs de projets. En fait, ils souhaitent créer leur entreprise ou d’indépendants à la recherche d’un revenu complémentaire.

La micro-entreprise permet de bénéficier d’une gestion comptable simplifiée et d’obligations administratives allégées. Par ailleurs, sa création peut se faire en ligne, en quelques clics, ce qui est vraiment un atout.

Un seuil variable à ne pas dépasser

En cas de création d’entreprise et en l’absence d’option pour un régime réel d’imposition, vous bénéficiez de plein droit du régime du micro-entrepreneur, communément appelé auto-entrepreneur au titre de l’année de la création.

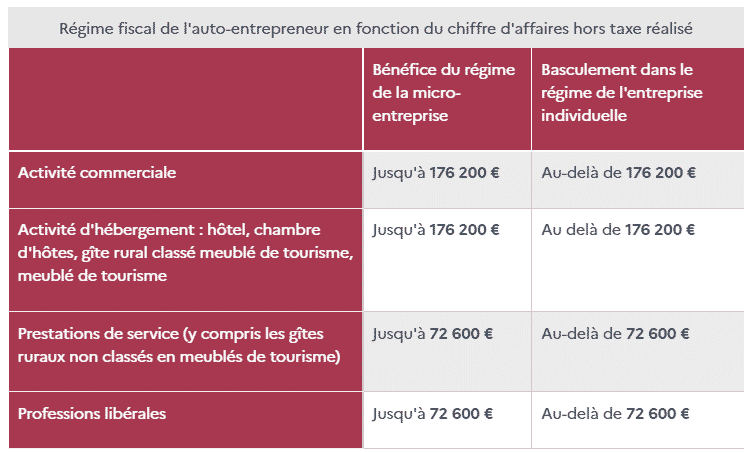

Les années suivantes, pour bénéficier de ce régime au titre d’une année N, votre chiffre d’affaires HT N-1 ou N-2, ajusté s’il y a lieu au prorata du temps d’exploitation, ne doit pas avoir dépassé un certain seuil. Ainsi, pour les années 2020 à 2023, le seuil est de :

- 176 200 € pour les activités de vente de marchandises, de vente à consommer sur place et de fourniture de logement (hors location meublée autre que meublé de tourisme ou chambre d’hôte) (1ère catégorie) ;

- 72 600 € pour les prestations de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC) (2ème catégorie).

Si vous exercez une activité mixte (ventes et prestations de service) : votre chiffre d’affaires global annuel N-1 ou N-2 ne doit pas avoir dépassé 176 200 € et la partie relative aux activités de service ne doit pas avoir dépassé 72 600 €. Les seuils de chiffre d’affaires ou de recettes à ne pas dépasser sont désormais déconnectés de ceux de la franchise en base de TVA qui ont fait l’objet d’une révision triennale le 01/01/2020.

Pour rappel, le micro-entrepreneur ne facture pas de TVA jusqu’à certains niveaux de chiffre d’affaires :

85 800 € (seuil limite) et 94 300 € (seuil majoré) pour les ventes de marchandises ;

34 400 € (seuil limite) et 36 500 € (seuil majoré) de chiffre d’affaires pour les prestations de services.

Les conséquences du dépassement

Le dépassement des seuils conditionnant le bénéfice de la franchise en base de TVA n’implique donc pas nécessairement la remise en cause du statut de micro entrepreneur.

- Sur le plan juridique. Le dépassement des seuils de chiffre d’affaire conditionnant le bénéfice du statut de micro entrepreneur est sans incidence sur le statut juridique choisi initialement pour votre activité (entreprise individuelle (EI), entreprise individuelle à responsabilité limitée (EIRL), ou entreprise unipersonnelle à responsabilité limitée (EURL)). Toutefois, il est possible d’opter pour une structure juridique différente (exemple : une société).

- Changement de régime fiscal. Vous passez du régime de micro-entrepreneur au régime réel d’imposition pour les bénéfices industriels et commerciaux (BIC) ou au régime de la déclaration contrôlée pour les bénéfices non commerciaux (BNC).