Si vous souhaitez radier son entreprise individuelle, il existe plusieurs procédures à suivre. Quel que soit le motif que ce soit une cessation d’activité, une dissolution ou autres, celle-ci doit faire l’objet d’une déclaration judiciaire auprès du greffe du Tribunal de commerce. Pour vous aider dans vos démarches, voici quelques informations nécessaires afin de mener à bien les formalités.

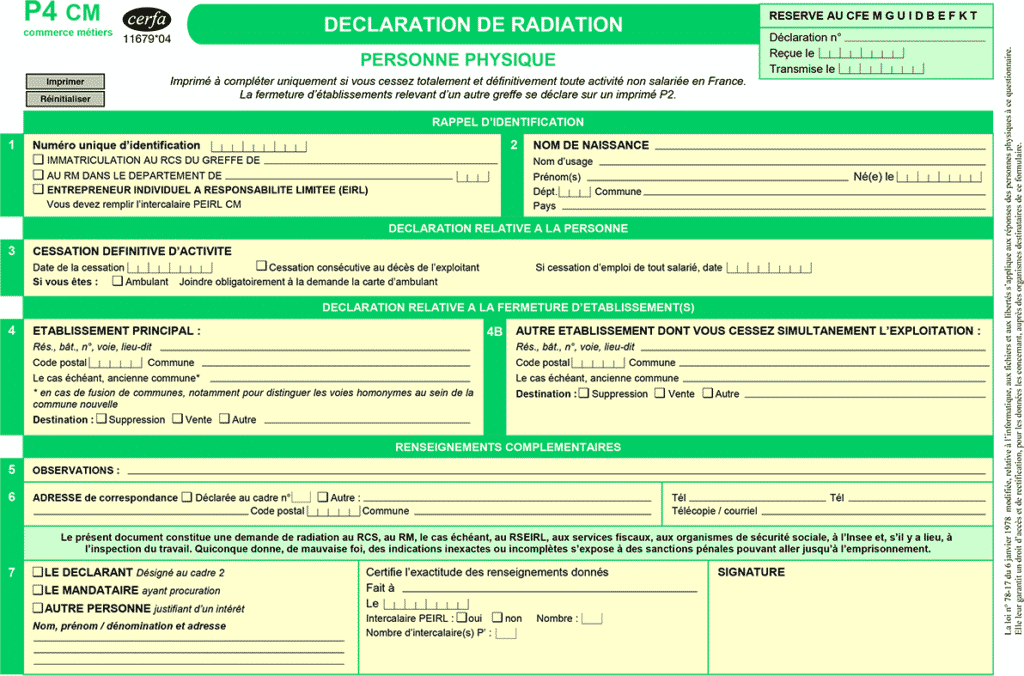

La déclaration de radiation

Vous devez au préalable publier la dissolution de votre entreprise dans un journal d’annonces légales, puis demander une attestation de sa parution. Il faudra également remplir et signer les formulaires M4, à télécharger sur internet ou à prendre directement au RCS (Registre du Commerce et des Sociétés). Dans le cas où vous n’avez pas signé vous-même les formulaires M4, vous devez faire une demande de pouvoir auprès du représentant légal de la société.

L’exemplaire de la dissolution doit être certifié auprès de la recette des impôts. Après avoir effectué toutes ces démarches, vous devez déposer le dossier complet directement au greffe du tribunal de commerce ou au CFE (Centre de Formalités des Entreprises). Par ailleurs, ,le dossier doit être déposé dans un délai d’un mois au maximum auprès du RCS. Toutefois, il est à noter que ce délai dépend du type de la radiation.

L’entreprise individuelle doit déclarer sa cessation auprès du CFE. Néanmoins, les formalités de cessation doivent comprendre le nom, le prénom, l’adresse personnelle de l’entrepreneur individuel. La déclaration doit être déclarée au maximum un mois après la cessation.

La déclaration à l’administration fiscale

Lors de la cessation de son activité, l’entrepreneur individuel doit déclarer le chiffre d’affaires de l’entreprise au service des impôts dans un délai de 45 jours suivants la cessation. Pour ce qui de la TVA, la cessation entraîne la liquidation de tout son solde suivi du remboursement du crédit.

Lors de la cessation de son activité, l’entrepreneur individuel doit déclarer le chiffre d’affaires de sa dernière période d’activité. Cette déclaration doit se faire dans un délai de 45 jours après la cessation. Toutefois, pour ce qui est des activités libérales, le délai est de 60 jours. En fait, le calcul de l’imposition immédiate se fera à partir des bénéfices de l’entreprise jusqu’au jour de la cessation. Les seuls impôts soumis après la cessation sont l’impôt sur le revenu dans la classe des BIC ou BNC. En ce qui concerne la TVA, l’entrepreneur individuel doit la déclarer dans les 30 jours qui suivent la cessation si l’entreprise suit un régime réel normal.

Dans le cas d’un régime réel simplifié, le délai de la déclaration est de 60 jours après la cessation. Il est à noter que la cessation d’activité amène à la liquidation du solde de votre compte TVA.

Il faut remettre au service des impôts : une déclaration des bénéfices, un résumé du compte de résultat, la déclaration du chiffre d’affaires de la dernière période d’activité.

Pour le bénéfice, il faut prendre en compte : les bénéfices d’exploitation entre la fin du dernier exercice taxé et la date de la cessation d’activité, les bénéfices dont l’imposition a été différée, les plus-values d’actif immobilisé réalisées à l’occasion de la cessation de l’activité.

La déclaration aux organismes sociaux

L’entreprise individuelle lors de sa cessation, doit le faire savoir au RSI (Régime Social des Indépendants). Comme cela, l’entrepreneur individuel va cesser de payer les cotisations comme l’assurance maladie, les allocations familiales et la retraite de base. En ce qui concerne l’assurance vieillesse, l’entrepreneur individuel doit également la radier auprès du RSI.

Vous recevez dans les 30 jours une notification de radiation vous indiquant la situation de votre compte. Alors, vous disposez alors de 90 jours à compter de la date de cessation de l’activité pour déclarer vos revenus. Vous devez déclarer les revenus de l’année précédente et celle de l’année de la radiation de l’entreprise individuelle. La Sécurité Sociale des Indépendants va calculer la cotisation annuelle ainsi que les cotisations versées d’avance pendant l’année. Vous devez payer le complément de cotisations dans un délai de 30 jours suivant l’envoi de l’avis du complément.

Le coût de la radiation

PERSONNES PHYSIQUES – TARIFS TTC EN EUROS

Radiation de l’immatriculation principale : 0,00 euro

Radiation de l’immatriculation secondaire (frais de notification) : 33,79 euros

NOTIFICATION INTERGREFFE (DÉTAIL)

Pour le greffe qui reçoit la formalité : 8,45 euros

Pour le greffe qui reçoit la notification : 25,34 euros

Total des frais de notification : 33,79 euros

AVIS DE PARUTION AU BODACC (CESSION DE FONDS DE COMMERCE, APPORT, FUSION, SCISSION)

1er avis Bodacc ou hors formalité (par correspondance) : 11,12 euros

PERSONNES MORALES – TARIFS TTC EN EUROS

RADIATION D’IMMATRICULATION PRINCIPALE, D’IMMATRICULATION SECONDAIRE

Radiation de l’immatriculation principale, sans dépôt d’acte : 0,00 euro

Radiation de l’immatriculation principale, avec dépôt d’acte : 14,35 euros

Radiation de l’établissement secondaire (frais de notification) : 46,48 euros

NOTIFICATION INTERGREFFE (DÉTAIL)

Pour le greffe qui reçoit la formalité : 11,27 euros

Pour le greffe qui reçoit la notification : 35,21 euros

Total des frais de notification : 46,48 euros

AVIS DE PARUTION AU BODACC (CESSION DE FONDS DE COMMERCE, APPORT, FUSION, SCISSION)

1er avis Bodacc ou hors formalité (par correspondance) : 11,12 euros